Marktkonsolidierung droht: Warum viele Online-Pureplayer sterben

von Stephan Randler

25.02.2016

")

Bild: NH-Pressebild

IFH-Geschäftsführer Kai Hudetz (Bild: IFH Köln)

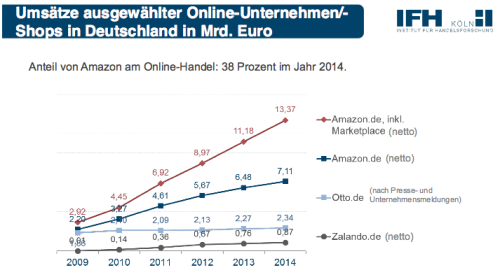

Amazon konnte in den vergangenen Jahren stark zulegen (Grafik: IFH Köln)

Marktteilnehmer sehen bislang keine Marktbereinigung

Peter Höschl (Quelle: Shopanbieter.de)

Bei Kunden von Plenty Markets brummt das Geschäft (Grafik: Shopanbieter.de)

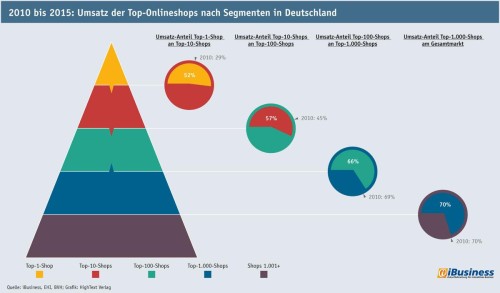

Der Umsatzanteil der Top-10-Shops an den Top-100-Shops liegt 2015 bei 57 Prozent. 2010 machten die Top-10-Shops dagegen erst 45 Prozent aus (Grafik: iBusiness.de)

Prognose: Für viele Online-Händler wird es tatsächlich eng

Doch wie passt das zusammen mit den Erfahrungen aus dem Markt, wo selbst Online-Händler in kleineren Umsatzregionen nach wie vor stark wachsen? Die Antwort ist einfach. So mögen die Angaben von Plenty Markets zwar stimmen. Die ERP-Software nutzen allerdings nur ein paar tausend Händler hierzulande. Die Zahlen können damit lediglich eine Momentaufnahme darstellen, da es laut einer zweiten Analyse von iBusiness.de rund eine halbe Mio. Online-Shops in Deutschland gibt. Für die Untersuchung wurde unter anderem berücksichtigt, wie viele Unternehmen auf der eigenen Website einen Online-Shop betreiben oder Waren auf Online-Marktplätzen in Deutschland anbieten. Eine halbe Mio. Shops lassen sich aber nur schwer überblicken. Selbst wenn also immer wieder Online-Pureplayer aufgeben, dürfte man das an vielen Stellen gar nicht mitbekommen. Die iBusiness-Analyse zeigt aber auch so schon jetzt, dass die Gesamtzahl aller Shops etwas gesunken ist - und das sogar zu einem Zeitpunkt, in dem alle Online-Pureplayer sogar noch eine komfortable Ausgangsbasis haben. So wurden nach einer Marktanalyse vom IFH im vergangenen Jahr rund 46 Mrd. Euro brutto (inkl. MwSt.) hierzulande online umgesetzt. Damit gab es im deutschen Online-Handel auch 2015 ein zweistelliges Wachstum. In den kommenden Jahren könnte das Wachstum aber abflachen. So ist die Sättigungsgrenze bei Büchern, Consumer Electronics und Fashion fast erreicht, weiteres Potenzial für Wachstum sieht das IFH in erster Linie bei "Nachzüglerkategorien" wie Lebensmitteln (siehe Grafik).

Mögliche Szenarien zum Wachstum im deutschen E-Commerce (Grafik: IFH)

alle Optionen Mitglied werden auf neuhandeln

Abonnieren Sie unseren kostenlosen wöchentlichen Newsletter!