Offiziell: Otto-Konzern mit deutlichem Verlust in 2014/15

von Stephan Randler

20.05.2015

")

Bild: NH-Pressebild

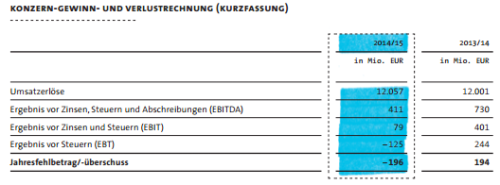

Otto-Bilanz: Minimales Umsatzplus, starker Ergebniseinbruch (Bild: Screenshot)

Otto-Bilanz: Minimales Umsatzplus, starker Ergebniseinbruch (Bild: Screenshot)

Investitionen bei Collins, myToys und SportScheck belasten das Ergebnis

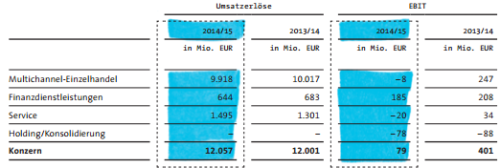

Schwierig war für den Konzern aber auch das Geschäft in Osteuropa, wo durch die Krise in der Ukraine das bislang sehr profitable Geschäft in Russland stark durch den Verfall des Rubels belastet wurde. Die Umsätze fielen hier um 23,5 Prozent auf 400 Mio. Euro, in Landeswährung betrug der Rückgang nur 2,5 Prozent. Doch auch in Deutschland gab es einige Brandherde. So wurde im vergangenen Jahr bei der Otto-Tochter myToys.de in einen neuen Logistikstandort investiert, bei dem Tochterunternehmen Sportscheck gab es Umstellungen bei der IT. In beiden Fällen haben die Investitionen das Ergebnis (EBIT) des Konzerns "stärker belastet als im Vorjahr". Außerdem sind im vergangenen Geschäftsjahr 2014/2015 auch Anlaufinvestitionen für neue ECommerce-Projekte wie das Multishop-Projekt Collins entstanden, die das Ergebnis drücken. Prinzipiell habe obendrein dem Otto-Konzern der schwierige Textilmarkt zu schaffen gemacht, der in Deutschland im vergangenen Kalenderjahr nach Studien erneut rückläufig war. So hätten zwar der Otto-Versand als auch die Bonprix-Gruppe , die Witt-Gruppe und die Baur-Gruppe zwar deutlich positive Ergebnisse erzielen können, die aber zum Vorjahr dennoch zurückgeblieben sind. Konkrete Zahlen der einzelnen Töchter nennt der Konzern aber nicht. Im Geschäftssegment "Multichannel- Einzelhandel" konnte der Konzern mit allen Händlern nur einen Netto-Umsatz von weltweit 9,9 Mrd. Euro umsetzen, was ein Prozent weniger ist als im Jahr zuvor. Das EBIT der Sparte sank von zuvor 247 Mio. auf -8 Mio. Euro (siehe Grafik). Das Ergebnis (EBIT) sank in allen drei Konzernsparten (Bild: Screenshot)

Das Ergebnis (EBIT) sank in allen drei Konzernsparten (Bild: Screenshot)

alle Optionen Mitglied werden auf neuhandeln

Abonnieren Sie unseren kostenlosen wöchentlichen Newsletter!